تحلیل آمار رسمی بانک مرکزی نشان میدهد متقاضیان چگونه میتوانند در نیمه دوم سال سریعترین بانک را انتخاب کنند یا چطور ریسک طولانی شدن زمان انتظار را پایین بیاورند

به گزارش سایت خبری پُرسون، بانک مرکزی گزارشی از عملکرد پرداخت وام ازدواج در نیمه نخست سال ۱۴۰۴ منتشر کرده که میتواند برای متقاضیان در باقیمانده سال کارگشا باشد.

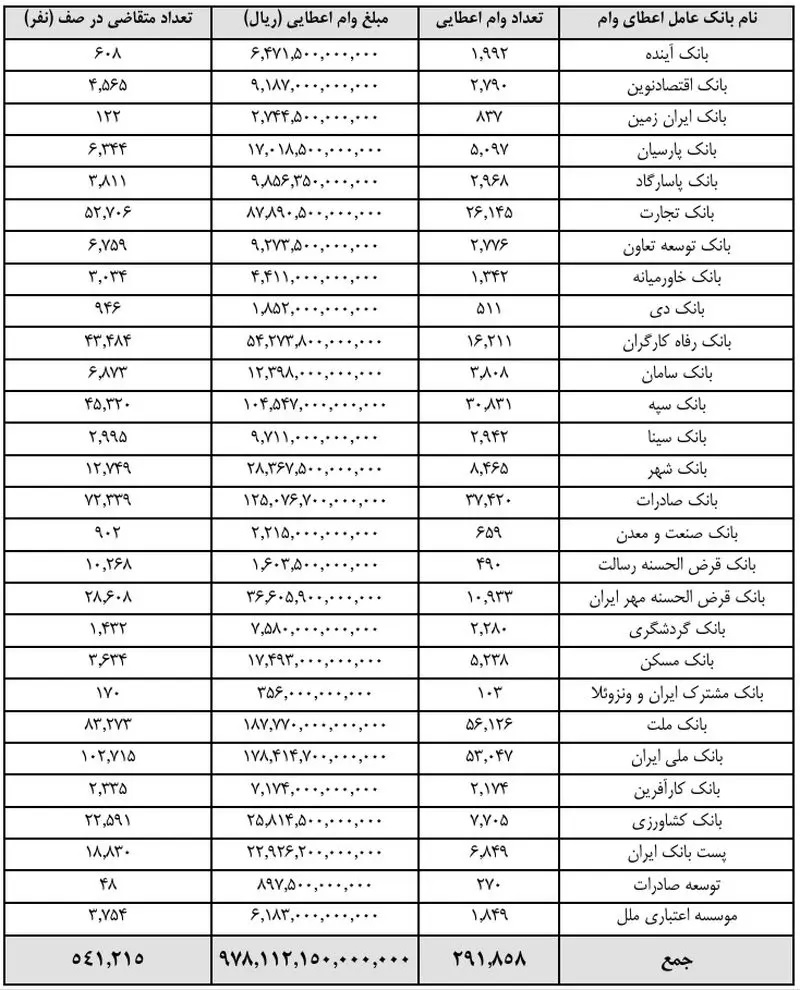

این گزارش شامل دادههای حیاتی از ابتدای فروردین تا ۳۱ شهریور است و نشان میدهد بانکها به ۲۹۱ هزار و ۸۵۸ نفر رقمی در حدود ۹۷.۸ همت پرداخت کردهاند. با این حال، چالش اصلی متقاضیان در نیمه دوم سال، عدد بزرگ ۵۴۱ هزار و ۲۱۵ نفر است که همچنان در صف انتظار قرار دارند. این یعنی انتخاب بانک در نیمه دوم سال محتاج یک استراتژی حیاتی است. متقاضیان باید بدانند کدام بانکها منابع مالی قوی دارند و کدام بانکها با سرعت بیشتری متقاضیان را از صف عبور میدهند. بیایید با بررسی دقیق آمار بانک مرکزی، یک استراتژی سهمرحلهای برای انتخاب بانک تهیه کنیم که باعث میشود شانس دریافت وام به شکلی چشمگیر بالا برود.

سه استراتژی انتخاب بانک برای وام ازدواج

انتخاب بانک تنها بر اساس تعداد کل وامهای پرداختشده (حجم مشارکت) اشتباه است. این شاخص به تعداد کل وامهای اعطایی توسط هر بانک در شش ماهه اول اشاره میکند و تا حدودی توان مالی بانکها را نشان میدهد. مثلا میگوید بانک ملت با ۵۶ هزار و ۱۲۶ فقره و بانک ملی ایران با پرداخت ۵۳ هزار و ۴۷ فقره تسهیلات، در صدر جدول قرار دارند اما این شاخص به تنهایی برای پیشبینی مدت زمان انتظار کافی نیست.

برای انتخاب واقعبینانه، توصیه میکنیم متقاضیان حداقل دو شاخص دیگر را هم بررسی کنند. برای محاسبه میزان کارآمدی هر بانک میتوان تعداد وامهای اعطایی را به تعداد متقاضیان باقیمانده در صف تقسیم کرد. هرچقدر امتیاز یک بانک در این شاخص بالاتر باشد، نتیجه میگیریم آن بانک عملکرد بهتری داشته و کارآمدتر است.

شاخص ریسک تأخیر هم مستقیم سراغ تعداد متقاضیان باقیمانده در صف میرود. هرچه این عدد بزرگتر باشد، ریسک طولانی شدن زمان انتظار برای متقاضی جدید، بالا میرود.

در حال حاضر، بانک ملی ایران با صفی به طول ۱۰۲ هزار و ۷۱۵ نفر و بانک ملت با ۸۳ هزار و ۲۷۳ نفر، بالاترین ریسک تأخیر پرداخت وام ازدواج به متقاضیان جدید را دارند.

مبلغ وام ازدواج ۱۴۰۴ برای هر یک از زوجین ۳۰۰ میلیون است اما به آقایان زیر ۲۵ سال و خانمهای زیر ۲۳ سال، ۳۵۰ میلیون تعلق میگیرد

رتبهبندی بانکها؛ سریعترین گزینهها و طولانیترین صف انتظار

بر اساس ترکیب شاخصهای بالا، میتوان بانکها را به سه گروه مجزا تقسیم کرد تا متقاضیان بر اساس اولویت سرعت یا حجم درباره بهترین گزینه تصمیم بگیرند.

۱- سریعترین

بانک ایران زمین و توسعه صادرات، بانک آینده، بانک گردشگری و بانک مسکن بهترین شانس را برای دریافت سریع وام در اختیار متقاضیان قرار میدهند. هر پنج بانک در نیمه نخست سال، تعداد وامهای بیشتری نسبت به صف انتظار فعلی خود پرداخت کردهاند. اگر به شعب این بانکها دسترسی دارید، برای ثبتنام تردید نکنید.

۲- بازیگران اصلی

بانک سپه، بانک ملت و بانکهای سینا و کارآفرین سهم بالایی در پرداخت وام دارند و در عین حال از منظر کارآمدی امتیاز بالایی میگیرند. هر چهار بانک بهترین گزینه برای متقاضیانی خواهند بود که میخواهند ریسک تأخیر را به حداقل برسانند.

بانک سپه در میان شش بانک بزرگ دولتی، بیشترین کارآمدی نسبی را در مدیریت صف داشته است. در بانک ملت با حجم عظیم پرداخت روبرو هستیم ولی صف انتظار هم طولانی است. دو بانک سینا و کارآفرین هم گزینههای قابل احترامی هستند.

۳- بانکهای با ریسک تأخیر بالا

حداقل هفت بانک با حجم عظیم تقاضای انباشته روبرو هستند و ممکن است با انتخاب آنها بیشتر از میانگین زمان انتظار در صف وام ازدواج منتظر بمانید.

بانک ملی ایران با ۱۰۲ هزار و ۷۱۵ نفر، دارای طولانیترین صف انتظار کشور است و بالاترین ریسک تأخیر را دارد. طول صف در بانک صادرات ایران به ۷۲ هزار و ۳۳۹ نفر میرسد. بانکهای رفاه، قرض الحسنه مهر ایران، کشاورزی و پست بانک نیز سرعت عمل پایینی داشتهاند و ثبتنام در آنها باید با احتیاط فراوان صورت بگیرد. بانک قرض الحسنه رسالت موفق شده ۴۹۰ فقره وام پرداخت کند اما هنوز بیش از ۱۰ هزار نفر در صف وام ازدواج این بانک چشم انتظار نشستهاند.

کدام بانک برای دریافت وام ازدواج بهتر است؟

موفقیت متقاضیان وام ازدواج در نیمه دوم سال ۱۴۰۴، به تحلیل سهگانه میزان مشارکت، کارآمدی و ریسک صف انتظار وابسته است. اگر سرعت دریافت وام، مهمترین دغدغه شماست، بانکهای ایران زمین، توسعه صادرات، آینده، مسکن و گردشگری بهترین گزینهها هستند.

ولی اگر میخواهید روی بانکهای بزرگ و منابع معمولا قدرتمند آنها حساب باز کنید، بانک سپه و بانک ملت به دلیل کارآمدی نسبی در قیاس با رقبای خود، انتخابهای مناسبی خواهند بود. در نهایت انتخاب شما هر چه بود بهتر است پس از ثبتنام در سامانه ve.cbi.ir و تعیین شعبه، به دو نکته دقت کنید.

اول اینکه متقاضی پس از تعیین شعبه، تنها ۱۲ روز کاری فرصت دارد برای تشکیل پرونده اولیه به شعبه مراجعه کند. همچنین پس از تشکیل پرونده، ۶۰ روز مهلت برای تکمیل و ارائه تمام مدارک، ضامن و سفته به بانک مهلت در نظر گرفته شده است.

سقف وام ازدواج در سال ۱۴۰۴ برای هر یک از زوجین ۳۰۰ میلیون تومان است اما به آقایان زیر ۲۵ سال و خانمهای زیر ۲۳ سال، رقم ۳۵۰ میلیون تومان تعلق میگیرد. در حال حاضر زوجهایی میتوانند وام بگیرند که تاریخ عقد آنها از ۱ فروردین ۱۴۰۰ به بعد باشد و قبلاً از این تسهیلات استفاده نکرده باشند.

آمار پرداخت وام ازدواج در نیمه اول سال ۱۴۰۴

منبع: فرارو

ما را در شبکههای اجتماعی دنبال کنید: